Este boletim analisa a relação entre os investimentos municipais e os gastos com previdência no período de 2013 a 2021. A análise se baseia em duas fontes principais de dados: o FINBRA (Finanças do Brasil); e os indicadores do IPEA (Instituto de Pesquisa Econômica Aplicada).

O FINBRA é uma base de dados mantida pelo Tesouro Nacional que consolida informações sobre as finanças públicas de estados e municípios brasileiros. Ele apresenta dados detalhados sobre receitas, despesas, investimentos e outras variáveis fiscais. A partir de 2013, o FINBRA adotou uma nova metodologia, garantindo maior consistência e comparabilidade dos dados ao longo do tempoo (Tesouro Nacional do Brasil, 2024).

Os dados do IPEA incluem informações econômicas e sociais, com destaque para o Produto Interno Bruto (PIB) municipal. A análise foi limitada até 2021, pois esse é o último ano com dados do PIB municipal. Ao consolidar os dados do IPEA e FINBRA, foi possível identificar informações para 355 municípios do estado. Com essas bases padronizadas, investigamos se o aumento dos gastos com previdência tem reduzido a capacidade de investimento dos municípios.

O Sistema Previdenciário Público Brasileiro adota o regime previdenciário de repartição, ou seja, a população economicamente ativa contribui para o financiamento dos aposentados e pensionistas. O Sistema Previdenciário Brasileiro é composto por três regimes: Regime Geral de Previdência Social (RGPS/INSS) que é o regime público administrado pelo Instituto Nacional do Seguro Social (INSS), que engloba os trabalhadores da iniciativa privada e servidores não filiados a regimes próprios; Regime Próprio de Previdência Social (RPPS) que é um regime público específico para servidores públicos concursados, titulares de cargo efetivo; e Regime de Previdência Complementar (RPC), que é complementar à previdência pública e de contribuição facultativa, com a finalidade de suprir a necessidade de renda adicional na aposentadoria (TCE-SP, 2023).

O Tribunal de Contas do estado de São Paulo (TCE-SP) desenvolveu uma metodologia para apurar a situação previdenciária de 218 municípios paulistas. Trata-se do Índice de Efetividade da Gestão Previdenciária Municipal, IEG-Prev/Municipal.

O objetivo do índice é verificar a adequação do ente federativo à legislação previdenciária e aplicação de boas práticas na gestão previdenciária municipal. Todos os órgãos dos municípios do estado de São Paulo participam, com exceção dos consórcios, entidades da administração indireta independentes e do município de São Paulo (Capital), fiscalizado pelo TCM – Tribunal de Contas do Município de São Paulo.

O IEG-Prev/Municipal apresenta o endividamento previdenciário com o Regime Geral de Previdência Social/ Regime Próprio de Previdência Social e o comprometimento das receitas do município em relação ao pagamento dos encargos e dívidas previdenciárias. Com isso, avalia a atuação dos Regimes Próprios de Previdência Social em diversas áreas, com ênfase à situação atuarial e à administração dos investimentos desses RPPS.

Sete áreas relevantes ao desempenho do sistema previdenciário são contempladas na análise do IEG-Prev/Muncicipal: contribuições; endividamento; atuária; investimentos; benefícios; sustentabilidade dos RPPS; e fidedignidade das informações.

O índice utiliza dados do sistema AUDESP - base multivalorada do TCE-SP, direcionada à prestação de contas dos municípios paulistas, que possibilita de acompanhamento dos indicadores sociais e financeiros dos programas governamentais, além de informações obtidas a partir de questionários preenchidos pelos órgãos municipais.

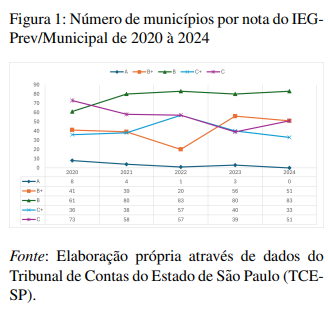

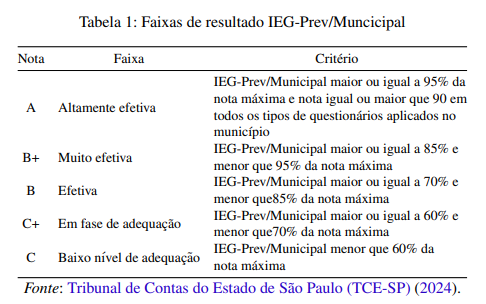

São cinco faixas de resultados utilizados para o cálculo do índice. As notas são atribuídas a cada área de acordo com a classificação apresentada na Figura 1

Na Fugira 1, verifica-se tendência de aumento do número de municípios com notas B e B+ - que indicam gestões efetiva e muito efetiva, respectivamente.

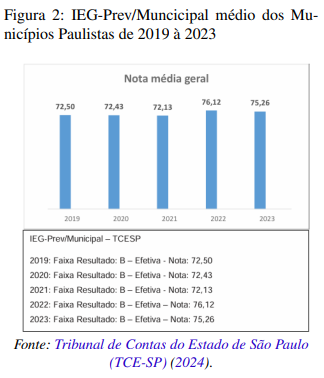

O índice desenvolvido pelo TCE-SP apresenta tendência de melhora, como visto na Figura 2, sendo fruto do debate institucional em torno da previdência e as reformas ocorridas desde o final dos 1990 e início dos anos 2000.

Na análise dos dados, comparamos o desempenho dos 10 municípios com os maiores PIBs em 2013 com 2021. A análise foca no crescimento do PIB e na proporção destinada aos investimentos e despesas com previdência, destacando mudanças nas prioridades orçamentárias e no desenvolvimento econômico dessas localidades.

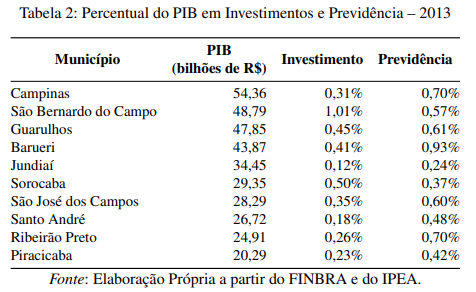

Na Tabela 2, são apresentados os 10 municípios com os maiores valores de PIB em 2013, juntamente com os respectivos percentuais gastos em investimentos e previdência em relação ao PIB. Por exemplo, Campinas apresentava um PIB de R$ 54,36 bilhões, em 2013, com 0,31% deste valor destinado a investimentos e 0,7% direcionados aos gastos com previdência. Já Piracicaba, em décimo lugar, possuía um PIB de R\$ 20,29 bilhões, dos quais 0,23% foram destinados a investimentos e 0,42% aos gastos com previdência.

Conforme destacado na Tabela 3, os dados dos 10 municípios com os maiores PIBs permitem uma análise comparativa das alocações destinadas a investimentos e previdência, além de mudanças significativas no ranking em relação a 2013. Campinas passou a ocupar a segunda posição no ranking, apresentando um PIB de R$ 72,95 bilhões. Apesar desse crescimento, o município destinou apenas 0,39% para investimentos e 0,23% para previdência.

Guarulhos, por outro lado, destaca-se como o novo líder do ranking, com um PIB de R\$ 77,38 bilhões, um avanço considerável em relação aos R$ 47,85 bilhões de 2013. Esse crescimento econômico reflete uma transformação significativa, acompanhada de uma destinação de 0,41% para investimentos e 0,18% para previdência. Quando comparamos com Campinas, percebemos que o percentual do PIB destinado a investimento é maior, enquanto a parcela direcionada aos gastos com previdência é menor.

Piracicaba mantém a mesma posição de 2013, mesmo após um crescimento substancial do PIB de, aproximadamente, R$ 14,27 bilhões. Contudo, a proporção do PIB destinada a investimentos e previdência diminuiu, com novos valores de 0,11% e 0,31%, respectivamente.

Para definir a proporção do PIB municipal em relação aos gastos previdenciários, utilizamos as despesas pagas disponibilizadas pelo FINBRA, que incluem aposentadorias do RPPS, reserva remunerada, reformas dos militares e obrigações patronais. Já para a fração do PIB municipal destinada aos investimentos, consideramos as despesas de capital dos municípios disponibilizadas pelo FINBRA.

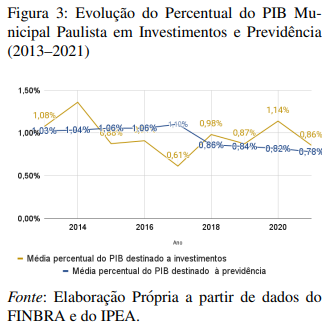

A Figura 3 representa a evolução da participação dos investimentos e despesas previdenciárias municipais no PIB, calculada através da média dos 355 municípios analisados. Nela, a linha dourada representa o percentual médio do PIB destinado a investimentos, sendo o maior percentual registrado em 2014 (1,36%), enquanto o menor ocorreu em 2017 (0,61%).

A linha azul reflete a participação média das despesas previdenciárias no PIB. Na Figura 3, nota-se crescimento dos gastos previdenciários até 2017, quando atingiu 1,1%. Após esse pico, houve queda até 2021, resultando em uma fração de 0,78%, valor inferior ao registrado no início do período (1,02%).

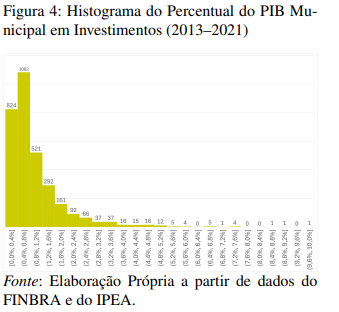

As Figuras 4 e 5 mostram a frequência do percentual do PIB destinado a investimentos e gastos com previdência nos 355 municípios analisados entre 2013 e 2021. Em relação aos investimentos, conforme observado na Figura 4, o percentual do PIB municipal tende a se concentrar em valores mais baixos. A maioria dos municípios investe até 0,8% do PIB, com um pico de frequência na faixa entre 0,4% e 0,8%. Apenas um número reduzido de municípios ultrapassa 2%. Casos excepcionais chegam ou superam 10%.

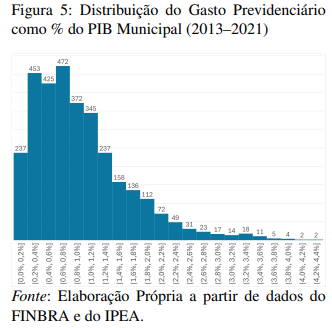

Em relação à previdência, com base na Figura 5, a alocação do percentual do PIB mostra uma concentração significativa entre 0,0% e 1,2%, com um pico no intervalo 0,8% - 1,0%. Isso sugere que, no período analisado, a maioria dos municípios destina uma pequena parcela do PIB em gastos com previdência, embora alguns ultrapassem os 4%. Outro ponto relevante apresentado nessas figuras é que os gastos com previdência ficam, na média, acima dos investimentos.

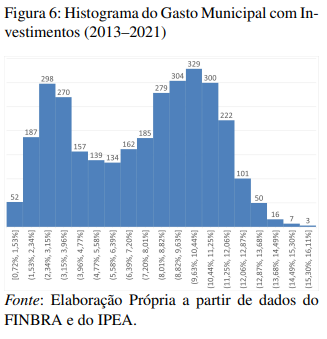

Partindo para a análise dos gastos com investimento e previdência em relação ao gasto público municipal total, na Figura 6, verificamos que a maioria dos municípios, no período de 2013 a 2021, destinou entre 7,9% e 11,9% dos gastos para investimentos. Os valores mínimos e máximos de investimento em relação ao gasto total foram de 0,72% e 16,11%.

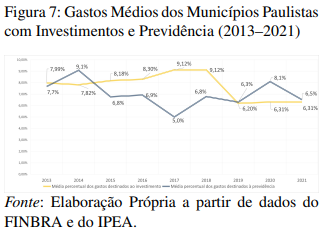

Na Figura 7, nota-se uma queda na participação média dos investimentos municipais a partir de 2019, com os gastos previdenciários ficando acima ou próximos da participação dos investimentos nos gastos totais, entre 2019 e 2023.

Na Figura 7, também nota-se que os picos dos da participação dos gastos com previdência ocorreram em 2014 e 2020, justamente em períodos de crise econômica.

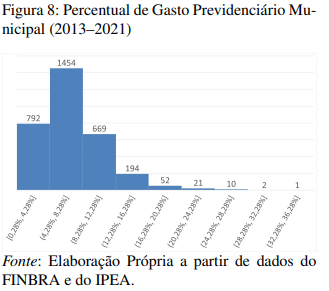

Na Figura 8, notamos que a participação dos gastos da previdência, entre 2013 e 2021, ficou entre 4,28% e 8,28% na maior parte dos municípios. As participações dos gastos previdenciários nos gastos totais ficaram entre 0,28% e 36,28%.

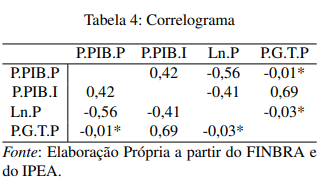

Por fim, a Tabela 4 apresenta os coeficientes de correlação entre as seguintes variáveis: proporção dos gastos totais voltados a investimentos (P.G.T.I); proporção dos gastos totais voltados à previdência (P.G.T.P); logaritmo da população (Ln.P); proporção do PIB municipal voltada a investimentos (P.PIB.I); e proporção do PIB municipal voltada à previdência (P.PIB.P).

Em primeiro lugar, encontramos que as correlações entre P.G.T.P e P.PIB.P (-0,01*) e P.G.T.P e Ln.P (-0,03*) não são estatisticamente significantes ao nível de 5%, ou seja, não há evidências para concluir que existe relação entre tais variáveis.

Os resultados na Tabela 4 indicam que a proporção dos gastos destinados a investimentos (P.G.T.I) possui correlação negativa com a proporção dos gastos voltados para a previdência (P.G.T.P), sugerindo que municípios que destinam uma parcela maior dos gastos com previdências gastam menos com investimentos.

Por outro lado, observa-se uma correlação positiva entre os gastos com investimentos (P.PIB.I) e previdência (P.PIB.P), o que sugere que municípios que gastam mais, em relação ao PIB, com investimentos também gastam mais com previdência, o que pode ocorrer, por exemplo, porque esses municípios têm maiores gastos totais em relação ao PIB.

Além disso, há relação negativa entre o tamanho populacional (Ln.P) e a proporção do PIB destinada a investimentos (P.PIB.I), o que indica que municípios mais populosos tendem a investir proporcionalmente menos. Essa relação pode ser decorrente da maior demanda por serviços públicos essenciais, que consomem parte significativa do orçamento.

Por: Luciano Nakabashi, Rudinei Toneto Junior, Ruan Cursino Thome, Leandro Del Picchia Torriani e Dalton Afonso Bernardes