O setor da Construção Civil é um pilar essencial da economia brasileira e, nos últimos anos, vem demonstrando um crescimento significativo. Em outubro, a Câmara Brasileira da Indústria da Construção (CBIC) elevou a projeção de crescimento do setor para 2024, passando de 3% para 3,5%, impulsionada pelo desempenho positivo recente. Esse ajuste reflete o otimismo e a confiança no desenvolvimento contínuo do setor, que se destaca em investimentos e geração de empregos.

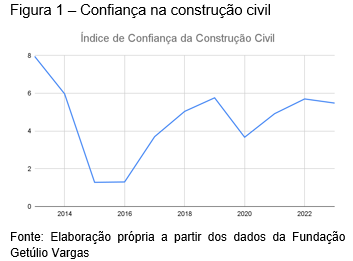

Na Figura 1, observa-se a variação do Índice de Confiança da Construção Civil entre 2013 e 2023. Destaca-se uma queda acentuada entre 2014 e 2015, com uma redução de aproximadamente 4,69% no índice. Segundo a FGA/Ibre, em 2014, os empresários apontavam a demanda insuficiente como o principal fator limitador do crescimento da indústria, o que contribuiu para a queda no período. A partir de então, o índice mostra um crescimento constante até 2019. Em 2020, o ocorre uma retração decorrente da incerteza gerada pela Covid-19.

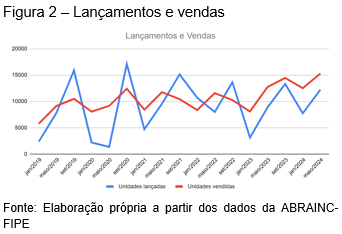

A Figura 2 apresenta o número de unidades lançadas e vendidas entre janeiro de 2019 e maio de 2024. No que se refere às vendas de empreendimentos, observa-se variação ao longo do período, com um crescimento superior a 164% do primeiro ao último mês analisado. Para as unidades lançadas, o aumento foi ainda mais expressivo, ultrapassando 400%. No entanto, a quantidade de lançamentos ao longo dos meses registrou oscilações significativas.

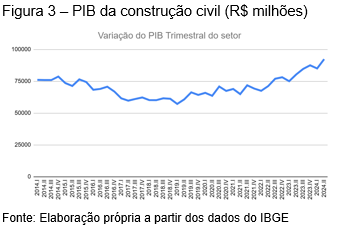

A Figura 3 ilustra o comportamento do PIB trimestral do setor de Construção Civil ao longo dos últimos 10 anos. Entre 2015 e 2022, observa-se uma queda seguida de uma lenta recuperação. O ponto mais baixo do período ocorreu no primeiro trimestre de 2019, com o PIB do setor atingindo 57.218 (em milhões de reais).

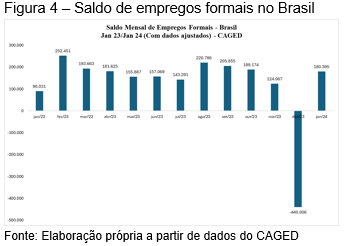

A Figura 4 apresenta o saldo de emprego formal no Brasil (entre Janeiro de 2023 e Janeiro de 2024). A queda brusca no saldo de empregos formais em dezembro de 2023 reflete um fenômeno comum no mercado de trabalho brasileiro. Historicamente, os meses de dezembro apresentam uma redução significativa nos postos formais de emprego devido à demissão de trabalhadores temporários contratados para atender à demanda de final de ano em diversos setores, principalmente no comércio e na indústria.

Esse movimento acontece após o pico de contratações temporárias em novembro e dezembro para as vendas de Natal, festas de fim de ano e outras atividades sazonais. Após o término dessa demanda, as empresas costumam dispensar os trabalhadores contratados apenas para esse período.

Essa tendência tem sido observada em anos anteriores e é destacada pelos dados do Novo CAGED e do Ministério do Trabalho e Emprego, que frequentemente mostram quedas significativas no saldo de empregos formais em dezembro, seguidas por um leve crescimento no início do ano seguinte.

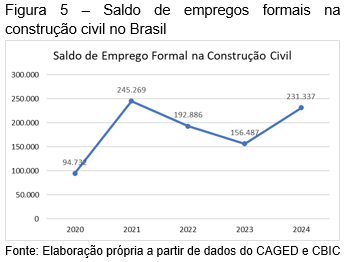

A Figura 5 apresenta o saldo de emprego formal na construção civil no período de 2020 a 2024, mostrando a variação no número de empregos formais criados em cada ano. Em 2020, a pandemia de COVID-19 gerou uma crise econômica global, com desaceleração e incertezas em vários setores. No Brasil, as medidas de isolamento social e restrições de circulação impactaram a construção civil, resultando no adiamento e paralisação de muitos projetos. Esse cenário limitou a criação de novos empregos formais, com saldo de 94.732. Além disso, a escassez de insumos e os problemas nas cadeias de suprimentos globais dificultaram novas obras e contratações, dada a oferta limitada de materiais de construção.

Em 2021, houve uma recuperação significativa, com o saldo de empregos subindo para 245.269. Esse aumento foi impulsionado pelo avanço da vacinação e pela flexibilização das medidas de restrição, permitindo a retomada da atividade econômica.

O setor de construção civil se beneficiou de investimentos públicos e privados em infraestrutura e habitação, como parte de medidas governamentais para estimular a economia e gerar empregos. Adicionalmente, com maior tempo em casa, as pessoas passaram a investir em melhorias na própria moradia ou na compra de uma nova residência.

No entanto, em 2022, o saldo de empregos caiu para 192.886, refletindo um ajuste após o crescimento expressivo do ano anterior. O aumento nos custos dos materiais de construção, impulsionado pela inflação e alta dos preços das commodities e nas restrições das cadeias produtivas globais, tornou os projetos mais caros, reduzindo a margem para novas contratações. Além disso, 2022 foi ano de eleições presidenciais no Brasil, e a incerteza política que historicamente acompanha esses períodos levou a uma postura mais cautelosa no setor de investimentos.

Em 2023, o saldo de empregos continuou em queda, atingindo 156.487. Um dos principais fatores foi a alta na taxa de juros, que dificultou o acesso ao crédito para empresas e consumidores, reduzindo a demanda por financiamentos imobiliários e a capacidade de investimento das construtoras. As elevações das taxas de juros pelo Banco Central tinham como objetivo controlar a inflação, mas acabaram impactando negativamente a construção civil, que depende de crédito acessível para viabilizar grandes projetos. Assim, a combinação de juros altos e custos elevados dos materiais de construção resultou em uma desaceleração na criação de novos empregos.

Em 2024, no entanto, houve uma recuperação com o saldo de empregos voltando a crescer para 231.337. Essa retomada foi impulsionada pela recuperação econômica global. O governo brasileiro anunciou investimentos em obras públicas e programas de infraestrutura, além de medidas para facilitar o crédito e promover o desenvolvimento econômico. Esses investimentos públicos tiveram como objetivo reaquecer o setor da construção e aumentar a empregabilidade, especialmente em áreas urbanas, onde a demanda por obras de infraestrutura e habitação é alta.

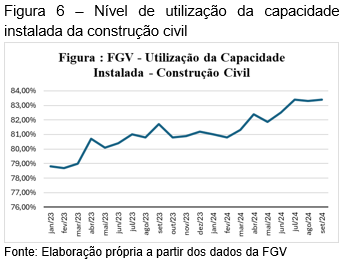

A Figura 6 destaca o nível de utilização da capacidade instalada da construção civil, que avançou em 4,6%, no período de Jan./23 a Set./24, fechando o mês em 83,40%. No início de 2023, a construção civil enfrentava ainda os efeitos da alta nos juros e do aumento dos custos de insumos. Contudo, a partir do segundo trimestre de 2023, observa-se uma recuperação gradual. Esse crescimento pode ser associado a uma melhora nas condições econômicas, como o controle da inflação e sinais de estabilização nas taxas de juros. Com a diminuição da incerteza econômica e o ajuste de preços de materiais, o setor de construção civil pôde aumentar suas operações.

Ao longo dos meses seguintes, a Figura 6 mostra oscilações na utilização da capacidade instalada, o que reflete o comportamento sazonal da construção civil e ajustes na cadeia de suprimentos. No entanto, a tendência de alta é evidente, com o setor se beneficiando de novas políticas de incentivo e programas de investimentos em infraestrutura lançados pelo governo federal, que começaram a ser executados em maior escala em 2024. Esses programas aumentaram a demanda por serviços de construção e impulsionaram o uso da capacidade instalada.

Em 2024, com uma recuperação econômica consolidada e o apoio de projetos governamentais, a utilização da capacidade instalada continuou a crescer. O programa de investimentos em infraestrutura, que visa a modernização de rodovias, ferrovias, saneamento básico e habitação, ampliou as atividades no setor de construção civil. Esse crescimento na demanda gerou uma maior utilização dos recursos instalados, elevando o índice de capacidade utilizada para cerca de 83,4% em setembro de 2024.

A Figura 7 mostra a evolução dos valores contratados para financiamento habitacional com recursos da poupança (SBPE) entre 2002 e 2024, revelando um crescimento consistente, mas com oscilações significativas ao longo dos anos.

No início da série, de 2002 a 2014, há um aumento nos valores contratados, subindo de R$ 1,77 bilhão para R$ 112,85 bilhões. Esse período de expansão está relacionado ao crescimento econômico e à expansão do crédito habitacional no Brasil, impulsionados por políticas de incentivo ao setor e o aumento da renda disponível. Durante esses anos, o governo implementou programas de estímulo ao financiamento de moradias, e os bancos ampliaram as linhas de crédito com condições favoráveis, o que aumentou a demanda por imóveis e financiamentos.

Em 2015, ocorre uma queda brusca nos valores, para R$ 75,57 bilhões, seguida por uma redução ainda mais acentuada em 2016, chegando a R$ 46,61 bilhões. Esse declínio está diretamente ligado à crise econômica que o Brasil enfrentou, marcada por recessão, inflação elevada e aumento no desemprego. A crise afetou a confiança do consumidor e a capacidade de endividamento da população, resultando em uma diminuição drástica na demanda por financiamentos habitacionais.

Entre 2017 e 2019, os valores contratados subiram gradativamente, refletindo uma retomada econômica moderada e políticas de incentivo ao crédito. No entanto, o crescimento mais significativo ocorre em 2020 e 2021, quando os valores atingem um pico histórico de R$ 205,4 bilhões em 2021. Esse aumento pode ser explicado pela queda acentuada da taxa de juros promovida pelo Banco Central como resposta à pandemia de COVID-19, que teve como objetivo estimular a economia, além da necessidade das pessoas gastarem mais com moradia por estarem passando mais tempo em casa. Portanto, com a taxa Selic em níveis baixos, o crédito imobiliário se tornou mais acessível, e a demanda por moradia foi impulsionada pelo aumento do home office e pela busca por imóveis maiores.

Em 2022, os valores contratados caem para R$ 179,16 bilhões e continuam em queda nos anos seguintes, atingindo R$ 118,49 bilhões em 2024. Essa queda é consequência do aumento das taxas de juros iniciado em 2021 para conter a inflação. Com a Selic em níveis mais altos, o financiamento habitacional se torna mais caro, reduzindo a atratividade dos empréstimos e impactando negativamente o setor imobiliário.

Em 2023 e 2024, a continuidade das taxas de juros elevadas provavelmente contribuíram para a manutenção do nível reduzido de financiamentos habitacionais. O juros elevados encarece o financiamento habitacional, reduzindo a acessibilidade ao crédito e a demanda por novas unidades financiadas.

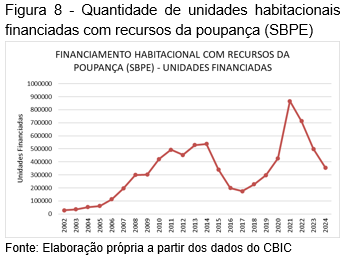

Figura 8 exibe a quantidade de unidades habitacionais financiadas com recursos da poupança (SBPE) no Brasil, ao longo dos anos de 2002 a 2024. Observa-se tendência de crescimento com oscilações marcantes, especialmente em períodos de crise econômica ou de políticas que afetaram o setor de crédito e financiamento imobiliário. Ela reflete de forma muito próxima o que ocorreu com os recursos destinados ao financiamento habitacional, como apresentado na Figura 7.

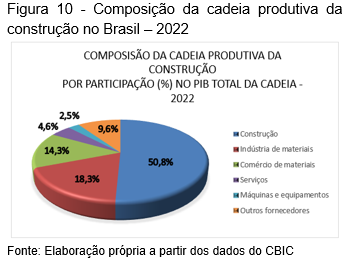

A Figura 10 representa a composição da cadeia produtiva da construção no Brasil, com base na participação de diferentes segmentos no PIB total do setor em 2022. O setor de Construção é o maior componente, refletindo a centralidade das obras e atividades diretas no segmento.

Em seguida, a Indústria de Materiais ocupa uma parcela significativa, devido à importância de insumos como cimento e aço, cujo custo foi impactado em 2022 por crises globais na cadeia de suprimentos e pela inflação. O Comércio de Materiais tem uma participação menor, mas fundamental, já que facilita a distribuição de insumos, embora seja afetado por custos logísticos e de transporte. O setor de Serviços, que inclui consultoria, engenharia e arquitetura, reflete a demanda crescente por especialização técnica, impulsionada por novas tecnologias e normas regulatórias. Outros segmentos, como Máquinas e Equipamentos e Outros Fornecedores, possuem participação menor, mas são essenciais para o funcionamento da cadeia como um todo.

Referências Bibliográficas:

Câmara Brasileira da Indústria da Construção (CBIC). Construção civil brasileira: indicadores econômicos e de emprego. Disponível em: https://cbic.org.br. Acesso em: 4 nov. 2024.

Fundação Getulio Vargas (FGV). Indicadores de utilização de capacidade instalada. Disponível em: https://fgv.br. Acesso em: 4 nov. 2024.

Instituto Brasileiro de Geografia e Estatística (IBGE). Impacto da pandemia de COVID-19 na economia brasileira. Disponível em: https://ibge.gov.br. Acesso em: 4 nov. 2024.

Banco Central do Brasil (BCB). Relatório de Inflação e Taxas de Juros. Disponível em: https://bcb.gov.br. Acesso em: 4 nov. 2024.

Secretaria do Tesouro Nacional. Política fiscal e investimentos públicos no Brasil. Disponível em: https://tesouro.gov.br. Acesso em: 4 nov. 2024.

Ministério da Economia. Políticas de incentivo e recuperação econômica. Disponível em: https://gov.br/economia. Acesso em: 4 nov. 2024.

Programa Casa Verde e Amarela. Habitação e Financiamento Imobiliário no Brasil. Disponível em: https://gov.br. Acesso em: 4 nov. 2024.

Banco Central do Brasil (BCB). Relatório Focus e evolução da Selic. Disponível em: https://bcb.gov.br. Acesso em: 4 nov. 2024.

Portal da Indústria. Atividade e emprego na indústria da construção seguem em queda no mês de novembro, diz CNI. Disponível em: https://noticias.portaldaindustria.com.br. Acesso em: 5 nov. 2024.

Câmara Brasileira da Indústria da Construção (CBIC). A Construção Civil gerou mais de 100 mil novos empregos no 1º trimestre de 2024. Disponível em: https://cbic.org.br. Acesso em: 5 nov. 2024.

O Globo. O Índice de Confiança da Construção Civil cai 14,8% em outubro. Disponível em: https://oglobo.globo.com. Acesso em: 5 nov. 2024.

Confederação Nacional de Municípios (CNM). Pela 18.ª vez, emprego na construção civil recua e demissões passam de 446 mil. Disponível em: https://cnm.org.br/. Acesso em: 5 nov. 2024.

Por: Centro de Pesquisa em Economia Regional (Ceper) da Fundace.